(来源:业谈债市)配资咨询平台

]article_adlist-->

]article_adlist-->在上周利率快速下行之后,本周债市小幅调整。本周债市小幅调整,各期限利率小幅上行。其中10年和30年国债利率分别小幅上升1.9bps和1.5bps至1.81%和2.16%,3年和5年二级资本债利率分别上升4.4bps和4.2bps至1.94%和2.18%。1年AAA存单利率本周微幅上升0.5bps至1.64%。

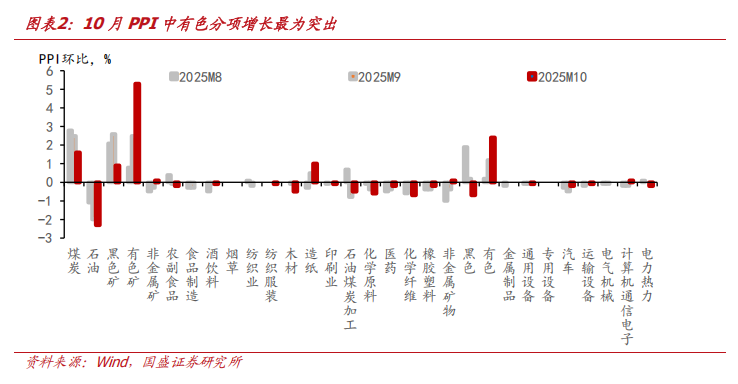

基本面对债市尚未形成明确压力。目前来看,基本面数据并未给出债市需要调整的明确信号,并且从趋势看,需求端依然承压。统计局公布10月CPI与PPI增速均有所回升,但从结构来看,持续性有待继续观察。CPI与PPI回升中影响最为突出的都是黄金和有色类价格上涨,CPI中包含金银珠宝的其它用品和服务环比上涨3.8%,同比上涨12.8%,推升CPI同比0.35个百分点。PPI中有色金属矿采选业与有色金属冶炼业环比分别增长5.3%和2.4%。另外极端天气推升蔬菜价格,10月蔬菜价格环比上涨4.3%。物价走势依然有待继续观察。而需求端则依然承压,10月出口同比下跌1.1%,这是2024年以来,除1季度波动较大时期之外,首次负增长。叠加近期地产等产业链走弱,需求端依然承压。

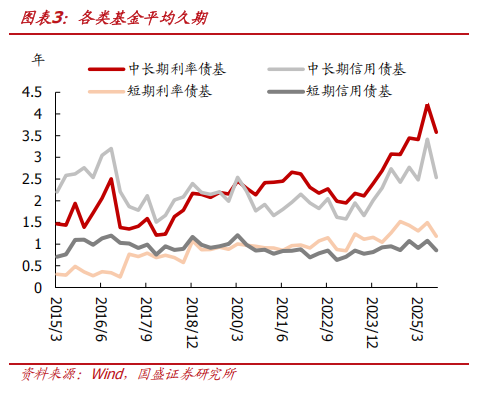

事实上,3季度以来的债市调整与基本面和资金面关系均不大,而是机构行为,因而当前债市的核心关注点依然需要回到机构行为上。3季度以来债市大幅调整,在这过程中,基本面承压需求走弱,资金持续宽松,债市较为罕见的同时和基本面与资金面背离。这主要是由于风险偏好影响机构行为。2季度债券基金大幅度加仓,当季中长期利率债久期大幅上升0.81年至4.23年,但3季度由于股市等上涨风险偏好提升,债基规模显著收缩,仓位也显著下降,3季度中长期利率债债基久期减少0.64年至3.58年。债券基金仓位降至相对低位。

10月以来的修复性行情或更多由非银驱动,后续银行等配置型机构行为是关注重点。10月以来债市的修复行情可能来自非银仓位较低之后一定程度的补仓,另外,央行宣布重启买卖国债、股市阶段性震荡也一定程度上推进了修复行情。但在债市修复过程中,配置性机构参与可能较为有限。一方面,银行等机构存在兑现浮盈压力,去年4季度利率下行幅度较大导致金市部门盈利基数较高,今年有一定抛券兑现浮盈需求;另一方面,银行配债也存在部分指标压力,例如股份行可能在部分流动性指标上存在压力,净稳定资金比例(NSFR)可能影响存单等配置行为,而△EVE/一级资本比例逼近监管上限可能约束大行的配债行为。

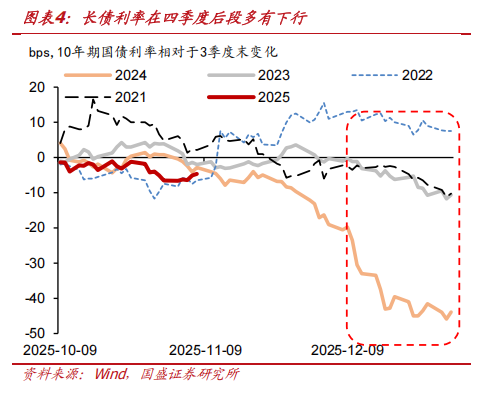

银行指标压力的影响可能更多在四季度前中段体现,年末银行可能更多提前为来年做配置准备。指标的调整需要留有时间空间,因而银行一般不会将指标调整放到季末月份,特别是在年末,银行一定程度上需要为来年做资产配置准备的时候,更会留有更多的指标调整时间。因此,我们认为银行指标调整可能更多在四季度的前中段,临近12月,银行可能更多会为来年做准备。而从往年经验来看,存单利率往往从11月底到12月中开始下行,而长债利率也往往在12月有下行行情,这与银行的配置型存在较大的关系。

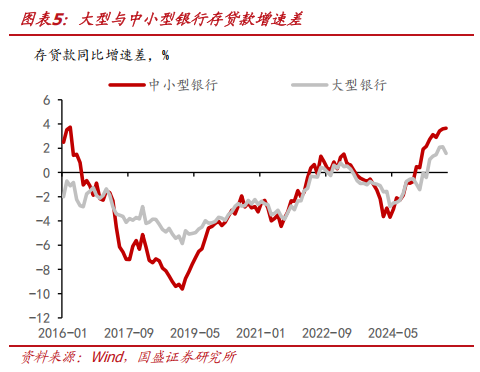

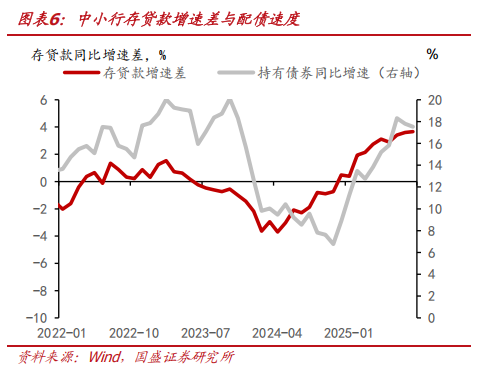

而从总量来看,目前配置型机构依然是欠配状况。目前配置型机构依然面临欠配压力。对银行来说,负债端增速在持续攀升,9月银行存款同比增长8.0%,特别是中小行,存款同比增长9.1%,而同期贷款增速分别只有6.4%和5.5%,银行面临存贷缺口,特别是中小行。随着政府债券发行高峰期过去,资产缺口或更为明显。银行愿意以当前不到1.4%的隔夜回购利率大量融出资金就是银行缺乏资产的证明,只是由于银行指标压力,银行无法有效的增配债券资产。但随着年末指标压力缓和,银行配置空间或逐步缓和或打开。而到时银行通过在手项目,对明年1季度信贷需求会有初步判断,届时配债趋势会更为明确。

债市将继续在震荡中修复,四季度后端或更为顺畅。通胀等数据变化有待继续观察,叠加需求端走弱,预计对市场影响有限。而事实上,三季度以来债市变化也并非主要由于基本面和资金面,更多是机构行为所决定。从目前情况来看,非银在三季度明显降仓之后进入逐步补仓阶段。而银行等配置性机构则在国庆节之后由于指标压力和兑现浮盈需求之下,配置力量或不足。但我们预计,临近年末,银行指标压力缓和,叠加总量上的资产缺口,银行或逐步进入到增配阶段。届时利率或有更为顺畅的下行。结合当前的利差水平,我们建议采取哑铃型策略,一方面可以通过久期控制风险,另一方面通过高弹性品种有望获得整体利率下行和利差收窄的双重利好。4季度中后段利率有望更为顺畅下行,我们继续认为10年国债利率(老活跃券)到年底有望修复至1.6%-1.65%的调整前位置。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期

在上周利率快速下行之后,本周债市小幅调整。本周债市小幅调整,各期限利率小幅上行。其中10年和30年国债利率分别小幅上升1.9bps和1.5bps至1.81%和2.16%,3年和5年二级资本债利率分别上升4.4bps和4.2bps至1.94%和2.18%。1年AAA存单利率本周微幅上升0.5bps至1.64%。

基本面对债市尚未形成明确压力。目前来看,基本面数据并未给出债市需要调整的明确信号,并且从趋势看,需求端依然承压。统计局公布10月CPI与PPI增速均有所回升,但从结构来看,持续性有待继续观察。CPI与PPI回升中影响最为突出的都是黄金和有色类价格上涨,CPI中包含金银珠宝的其它用品和服务环比上涨3.8%,同比上涨12.8%,推升CPI同比0.35个百分点。PPI中有色金属矿采选业与有色金属冶炼业环比分别增长5.3%和2.4%。另外极端天气推升蔬菜价格,10月蔬菜价格环比上涨4.3%。物价走势依然有待继续观察。而需求端则依然承压,10月出口同比下跌1.1%,这是2024年以来,除1季度波动较大时期之外,首次负增长。叠加近期地产等产业链走弱,需求端依然承压。

事实上,3季度以来的债市调整与基本面和资金面关系均不大,而是机构行为,因而当前债市的核心关注点依然需要回到机构行为上。3季度以来债市大幅调整,在这过程中,基本面承压需求走弱,资金持续宽松,债市较为罕见的同时和基本面与资金面背离。这主要是由于风险偏好影响机构行为。2季度债券基金大幅度加仓,当季中长期利率债久期大幅上升0.81年至4.23年,但3季度由于股市等上涨风险偏好提升,债基规模显著收缩,仓位也显著下降,3季度中长期利率债债基久期减少0.64年至3.58年。债券基金仓位降至相对低位。

10月以来的修复性行情或更多由非银驱动,后续银行等配置型机构行为是关注重点。10月以来债市的修复行情可能来自非银仓位较低之后一定程度的补仓,另外,央行宣布重启买卖国债、股市阶段性震荡也一定程度上推进了修复行情。但在债市修复过程中,配置性机构参与可能较为有限。一方面,银行等机构存在兑现浮盈压力,去年4季度利率下行幅度较大导致金市部门盈利基数较高,今年有一定抛券兑现浮盈需求;另一方面,银行配债也存在部分指标压力,例如股份行可能在部分流动性指标上存在压力,净稳定资金比例(NSFR)可能影响存单等配置行为,而△EVE/一级资本比例逼近监管上限可能约束大行的配债行为。

银行指标压力的影响可能更多在四季度前中段体现,年末银行可能更多提前为来年做配置准备。指标的调整需要留有时间空间,因而银行一般不会将指标调整放到季末月份,特别是在年末,银行一定程度上需要为来年做资产配置准备的时候,更会留有更多的指标调整时间。因此,我们认为银行指标调整可能更多在四季度的前中段,临近12月,银行可能更多会为来年做准备。而从往年经验来看,存单利率往往从11月底到12月中开始下行,而长债利率也往往在12月有下行行情,这与银行的配置型存在较大的关系。

而从总量来看,目前配置型机构依然是欠配状况。从总量来看,目前配置型机构依然面临欠配压力。对银行来说,负债端增速在持续攀升,9月银行存款同比增长8.0%,特别是中小行,存款同比增长9.1%,而同期贷款增速分别只有6.4%和5.5%,银行面临存贷缺口,特别是中小行。而随着政府债券发行高峰期过去,资产缺口或更为明显。银行愿意以当前不到1.4%的隔夜回购利率大量融出资金就是银行缺乏资产的证明,只是由于银行指标压力,银行无法有效的增配债券资产。但随着年末指标压力缓和,银行配置空间或逐步缓和或打开。而到时银行通过在手项目,对明年1季度信贷需求会有初步判断,届时配债趋势会更为明确。

债市将继续在震荡中修复,四季度后端或更为顺畅。通胀等数据变化有待继续观察,叠加需求端走弱,预计对市场影响有限。而事实上,三季度以来债市变化也并非主要由于基本面和资金面,更多是机构行为所决定。从目前情况来看,非银在三季度明显降仓之后进入逐步补仓阶段。而银行等配置性机构则在国庆节之后由于指标压力和兑现浮盈需求之下,配置力量或不足。但我们预计,临近年末,银行指标压力缓和,叠加总量上的资产缺口,银行或逐步进入到增配阶段。届时利率或有更为顺畅的下行。结合当前的利差水平,我们建议采取哑铃型策略,一方面可以通过久期控制风险,另一方面通过高弹性品种有望获得整体利率下行和利差收窄的双重利好。4季度中后段利率有望更为顺畅下行,我们继续认为10年国债利率(老活跃券)到年底有望修复至1.6%-1.65%的调整前位置。

风险提示外部风险超预期;货币政策超预期;风险偏好恢复超预期

本文节选自国盛证券研究所于2025年11月9日发布的研报《债市依然是震荡修复》,具体内容请详见相关研报。

杨业伟 S0680520050001yangyewei@gszq.com

]article_adlist-->相关报告:存单偏弱的原因与修复前景|国盛固收杨业伟团队

资产的缺口与久期的压力|国盛固收杨业伟团队

修复过程中有哪些风险需要关注|国盛固收杨业伟团队

]article_adlist-->特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券固收组团队设立的。本订阅号不是国盛固收组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

元鼎证券_元鼎证券APP_一站式开户_元鼎证券官网提示:本文来自互联网,不代表本网站观点。